備兌買權(Covered Call)被認為是所有期權策略中最適合初學者的選擇。其核心理念簡單易懂:在持有現股的同時,賣出數量不超過現股的買權(Call Option),從而將一定期間內的部分潛在漲幅轉化為即時現金收入。這種做法不僅能讓投資者靈活管理收益,還能保持與單純持有現股相同的風險水平——即股價下跌的風險。本文將詳細解析傳統 Covered Call 的運作機制,並介紹其變形策略,如「窮人 Covered Call」與「合成 Covered Call」,幫助讀者全面理解這一策略的應用與潛在挑戰。

需要特別澄清的是,我們不建議用「股息」的概念來理解 Covered Call。股息是公司分派的固定收益,不影響持倉股數;而 Covered Call 的操作可能導致股票被行權(Call 走),這是兩者本質上的差異。接下來,我們將逐步剖析每種策略的操作細節與注意事項。

傳統 Covered Call 的基本邏輯是:投資者持有一定數量的現股(如 100 股),然後賣出對應數量(或更少)的買權合約(1 口 Call Option 通常對應 100 股)。透過賣出 Call Option,投資者收取權利金(Premium),實現將部分潛在漲幅提前變現的目標。這種策略的風險完全來自現股的下跌,而上漲潛力則被限制在行權價以上。

操作時最重要的原則是:賣出的 Call Option 數量不得超過現股持倉。例如,若持有 100 股,最多賣出 1 口 Call Option。若超出此規模,便進入裸賣 Call(Naked Call)的領域,風險將大幅增加,因為裸賣 Call 可能導致無限損失,券商也會因此要求高額保證金。

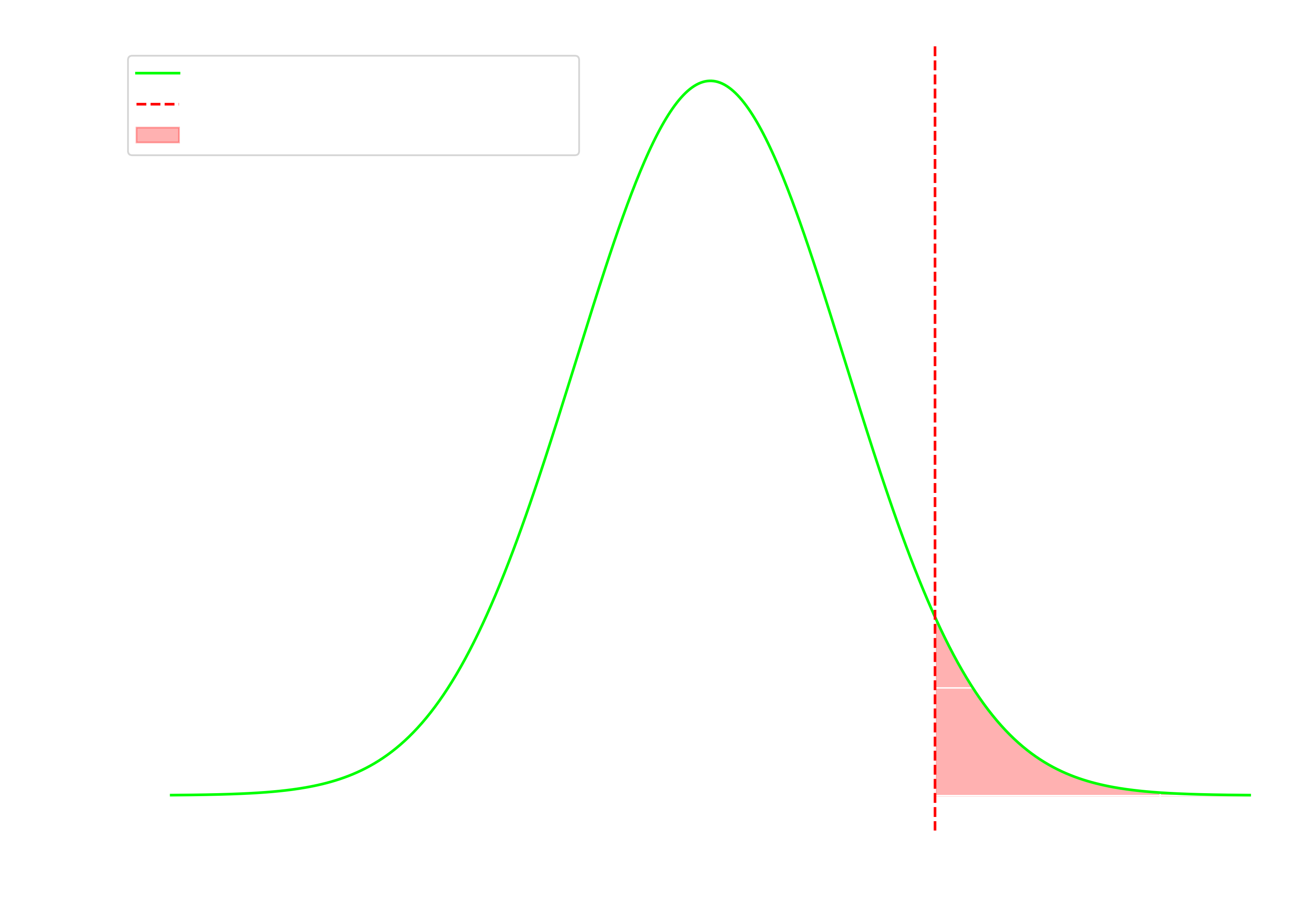

以下是一個具體場景:假設股價目前為 200 美元,你希望將未來某段時間內 250 美元以上的潛在漲幅變現。你可以賣出行權價為 250 美元的價外(Out-of-the-Money)Call Option,收取權利金。此時,你保留了股價從 200 美元漲至 250 美元的潛在利潤,但若股價超過 250 美元,額外的漲幅將被行權者拿走,而你則承擔股價下跌的風險。

圖 1:傳統 Covered Call 收益示意圖,紅色面積表示賣出的潛在漲幅。

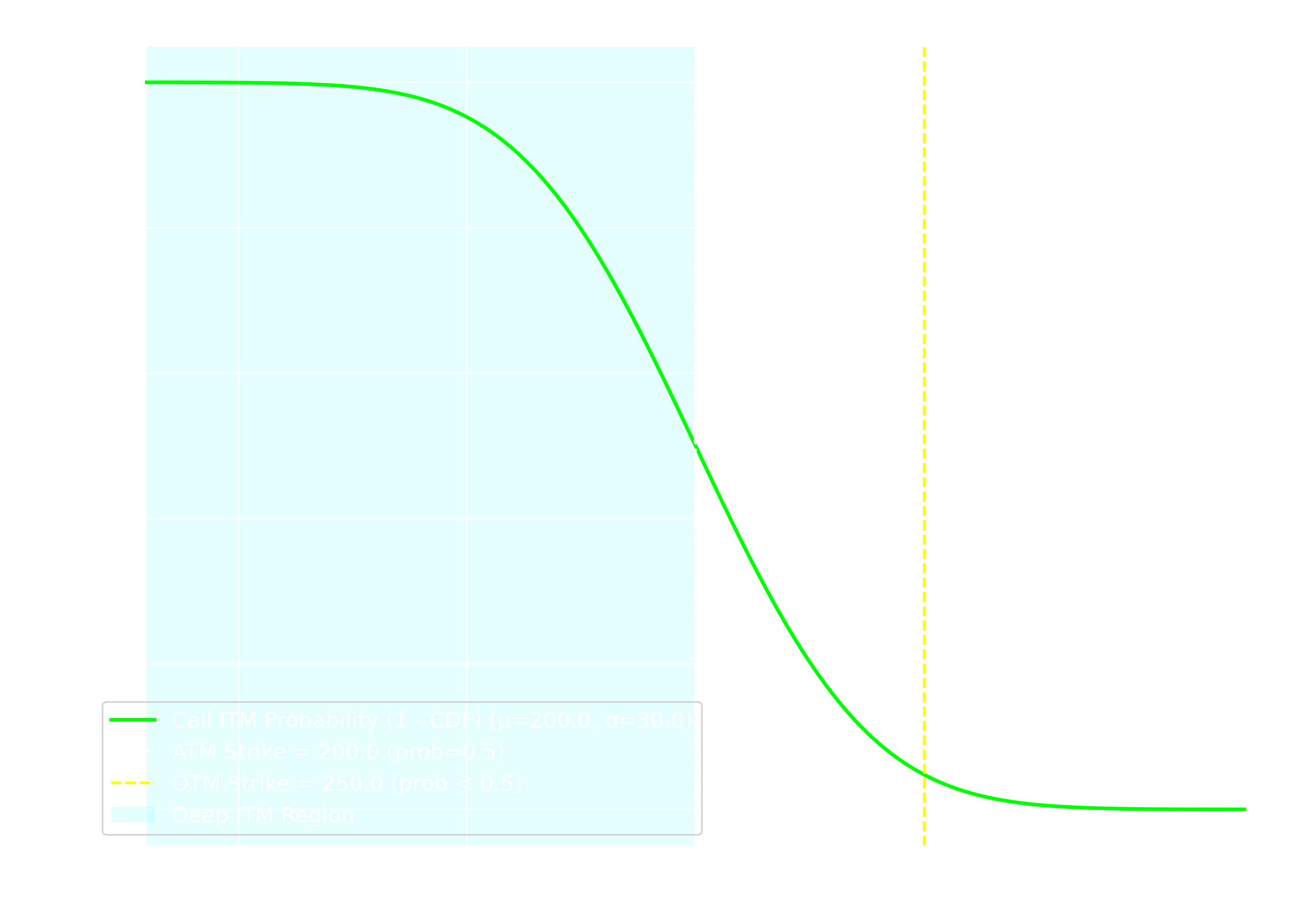

傳統 Covered Call 要求持有 100 股現股,對資金有限的小散戶來說可能是沉重負擔。例如,股價 200 美元的股票,100 股需要 20,000 美元。即使帳戶有足夠現金,許多投資者仍希望保留資金彈性,透過保證金支持其他倉位。這時,「窮人 Covered Call」提供了一個替代方案:不直接購買現股,而是買入深度價內(Deep In-the-Money)Call Option 替代長期持股。

深度價內 Call Option 的成本遠低於現股(可能僅需現股價的 30%),因為其內含價值(Intrinsic Value)高,時間價值(Time Value)低。例如,股價 200 美元時,行權價 100 美元的 Call Option 具有極高的 Delta(接近 1),行為接近現股。投資者可持有此長期 Call Option,並逐周或逐月賣出短期價外 Call Option,累積時間價值收入。這種做法在美國前眾議院議長南希·裴洛西(Nancy Pelosi)的投資組合中也有跡可循,她的超群報酬率顯示了這一策略的潛力。

然而,這種策略並非完美。深度價內 Call Option 的 Delta 雖然接近 1,但永遠不會等於 1。若股價大幅上漲並超過短期賣出 Call Option 的行權價,Delta 差異可能導致虧損。例如,股價從 200 美元漲至 300 美元,賣出的行權價 250 美元 Call Option 的 Delta 會快速接近 1,而長期 Call Option 的 Delta 已無法進一步增加,造成淨損失,且股價越高,虧損越放大。

為貼近傳統 Covered Call 的思維,建議買入超長期深度價內 Call Option(如到期日 1-2 年),並在持有期間持續賣出短期價外 Call Option,長期累積的權利金將更可觀。若兩者同時到期,時間價值收入則有限,策略更像看漲但預期漲幅受限的押注。

圖 2:窮人 Covered Call 中長期與短期 Call Option 的 Delta 變化。

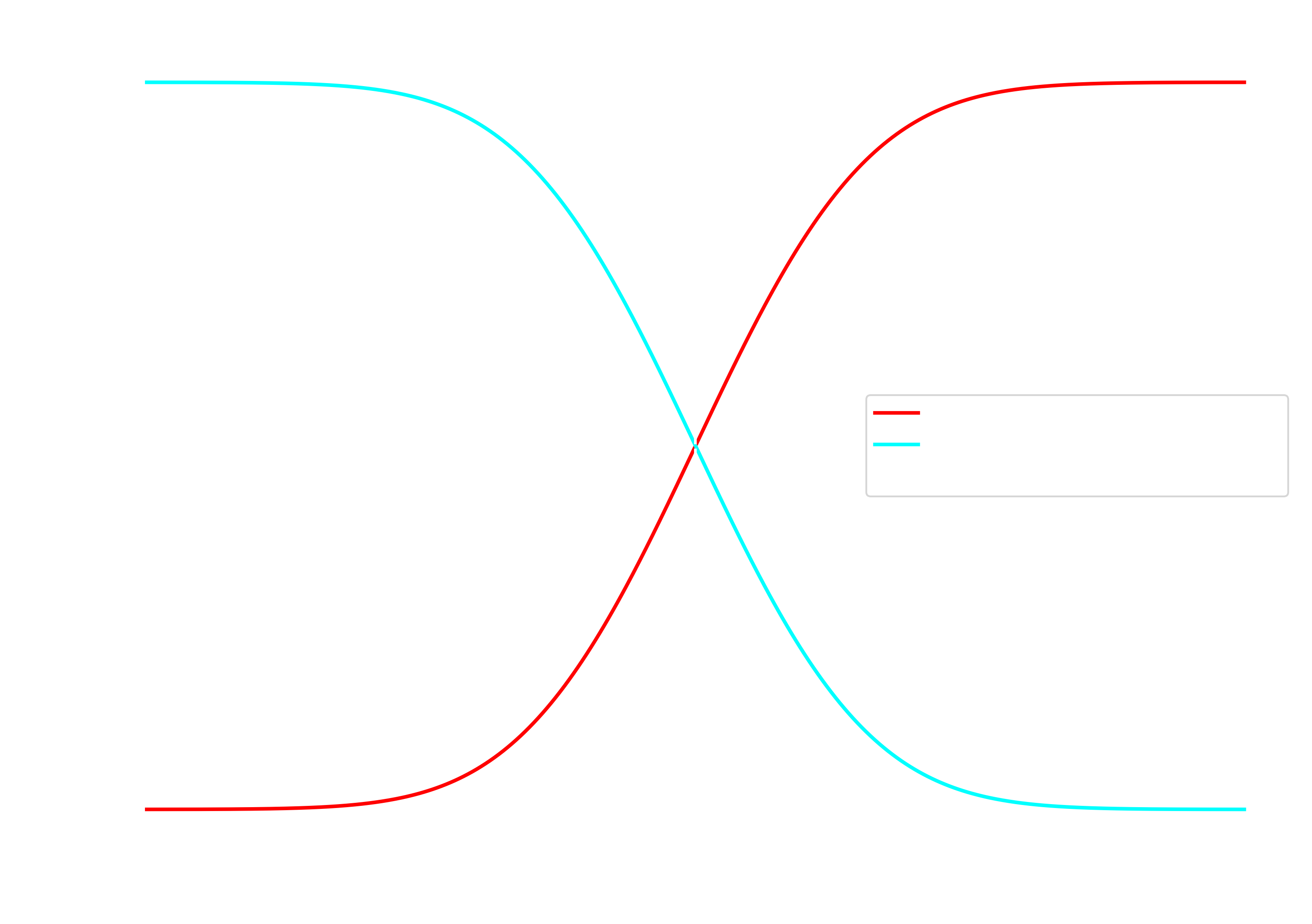

合成 Covered Call(Synthetic Covered Call)是一種更高階的策略,也被稱為「Risk Reversal + Covered Call」或「Synthetic Stock + Covered Call」。其核心做法是:在價平(At-the-Money)位置同時賣出 Put Option 並買入 Call Option,數量相等,合成一個等同於現股的部位(Delta = 1),然後在此基礎上賣出不超過此規模的價外 Call Option。

為什麼這能合成現股?在價平位置,Call Option 的 Delta 約為 0.5,Put Option 的 Delta 約為 -0.5。賣出 Put Option 使其 Delta 轉為正(-1 × -0.5 = 0.5),與買入的 Call Option 相加,總 Delta = 0.5 + 0.5 = 1,完美模擬現股的價格敏感度。無論股價漲跌,此組合的收益與風險皆與持有現股一致。

但這一策略有其限制。首先,賣出 Put Option 需繳納保證金,對於高波動股票(如 2024/2025 年的 MSTR),保證金可能接近現股成本,資金效率未必優於直接買股。其次,波動率越高,賣出期權的權利金收入越高,但券商的保證金要求也隨之增加。相較之下,窮人 Covered Call 的現金需求通常更低。

以下場景說明:股價 200 美元時,買入行權價 200 美元的 Call Option(Delta ≈ 0.5),賣出行權價 200 美元的 Put Option(Delta ≈ -0.5),總 Delta = 1。再賣出行權價 250 美元的價外 Call Option,收取權利金。此組合享有現股的上漲收益與下跌風險,並額外獲得時間價值。

圖 3:合成 Covered Call 中 Long Call 與 Short Put 的 Delta 組合。

備兌買權(Covered Call)是一種靈活且實用的期權策略,適合不同資金規模的投資者:

- 傳統 Covered Call:適合現股持有者,將潛在漲幅轉化為現金,風險與現股一致。

- 窮人 Covered Call:透過深度價內 Call Option 降低資金門檻,但需警惕 Delta 不匹配的風險。

- 合成 Covered Call:利用賣 Put 買 Call 合成現股,資金效率取決於保證金要求。

無論選擇哪種變形,關鍵在於理解 Delta 的作用與保證金的限制,並根據市場波動率與個人資金狀況靈活調整策略。

例子 1:傳統 Covered Call 操作實例

情境設定: 假設你持有 100 股某科技股,當前股價為 200 美元。你希望透過 Covered Call 提前實現部分潛在漲幅,市場參數如下:

- 現股價格:S = 200 美元

- 賣出行權價:K = 220 美元(價外 Call)

- 到期時間:T = 1 個月

- 權利金收入:Premium = 5 美元/股

操作步驟: 你賣出 1 口行權價 220 美元的 Call Option,收取權利金 5 美元 × 100 股 = 500 美元。初始持倉價值為 200 美元 × 100 股 = 20,000 美元,加上權利金後總計 20,500 美元。

可能結果:

- 若到期時股價為 210 美元:Call Option 未被行權,你保留 100 股(價值 21,000 美元)與 500 美元權利金,總價值 21,500 美元,獲利 1,500 美元。

- 若到期時股價為 230 美元:Call Option 被行權,股票以 220 美元賣出,總收入 22,000 美元 + 500 美元 = 22,500 美元,獲利 2,500 美元,但放棄了 230-220 的額外漲幅。

- 若到期時股價跌至 180 美元:股票價值降至 18,000 美元,加上權利金 500 美元,總價值 18,500 美元,虧損 1,500 美元。

結果分析: 權利金提供了下行保護,但上漲潛力受限於行權價,風險與現股一致。

例子 2:窮人 Covered Call 操作實例

情境設定: 你資金有限,無法購買 100 股現股(20,000 美元),轉而使用窮人 Covered Call。市場參數如下:

- 現股價格:S = 200 美元

- 長期深度價內 Call:K = 150 美元,到期 1 年,價格 55 美元/股(Delta ≈ 0.95)

- 短期價外 Call:K = 220 美元,到期 1 個月,權利金 5 美元/股(Delta ≈ 0.3)

操作步驟: 買入 1 口行權價 150 美元的 Call Option,成本 55 美元 × 100 = 5,500 美元;同時賣出 1 口行權價 220 美元的 Call Option,收取 500 美元。初始淨投入 5,000 美元。

可能結果:

- 若 1 個月後股價為 210 美元:短期 Call 未行權,長期 Call 價值約 60 美元/股(210 - 150),總價值 6,000 美元 + 500 美元 = 6,500 美元,獲利 1,500 美元。

- 若股價漲至 250 美元:短期 Call 被行權,虧損 (250 - 220) × 100 = 3,000 美元;長期 Call 價值 10,000 美元,淨值 7,500 美元 + 500 美元 - 3,000 美元 = 5,000 美元,持平但損失潛在漲幅。

結果分析: 資金需求大幅降低,但若股價暴漲,Delta 不匹配可能抵銷部分收益,需長期操作以累積權利金。

例子 3:合成 Covered Call 操作實例

情境設定: 你希望以合成現股進行 Covered Call,市場參數如下:

- 現股價格:S = 200 美元

- 價平 Call:K = 200 美元,到期 6 個月,價格 15 美元/股(Delta ≈ 0.5)

- 價平 Put:K = 200 美元,到期 6 個月,權利金 14 美元/股(Delta ≈ -0.5)

- 價外 Call:K = 220 美元,到期 1 個月,權利金 5 美元/股

操作步驟: 買入 1 口行權價 200 美元 Call,成本 1,500 美元;賣出 1 口行權價 200 美元 Put,收入 1,400 美元;再賣出 1 口行權價 220 美元 Call,收入 500 美元。初始淨投入 100 美元,保證金另計(假設 10,000 美元)。

可能結果:

- 若 1 個月後股價為 210 美元:價外 Call 未行權,合成部位價值 (210 - 200) × 100 = 1,000 美元,加上 500 美元權利金,總價值 1,500 美元,獲利 1,400 美元。

- 若股價跌至 180 美元:Put 被行權,成本 20,000 美元,賣出價值 18,000 美元,淨虧損 2,000 美元,加上 500 美元權利金,總虧損 1,500 美元。

結果分析: 合成現股完美模擬現股行為,但高保證金可能削弱資金效率,適合高波動標的。